Şimdi okuyorsun: Stratejik Değişim: Yeni Nadir Toprak Soğuk Savaşının Yatırım Ortamında Yol Almak

- 01

Stratejik Değişim: Yeni Nadir Toprak Soğuk Savaşının Yatırım Ortamında Yol Almak

Ejderhanın Hamlesi: Çin’in NTE İhracat Kontrollerinin Analizi

Pekin’in nadir toprak elementleri (NTE) üzerindeki ihracat kontrollerini genişletme kararı, küresel tedarik zincirlerinde tektonik bir değişimin habercisidir. Bu hamle, basit bir ticari anlaşmazlığın ötesinde, ABD ile Çin arasında tırmanan teknolojik ve jeopolitik rekabetin son halkası olarak ortaya çıkmaktadır. Çin’in bu adımı, küresel NTE pazarındaki ezici hakimiyetini stratejik bir silaha dönüştürme niyetini açıkça ortaya koymaktadır. Bu bölüm, Pekin’in yeni düzenlemelerinin mekaniğini, zamanlamasını ve altında yatan stratejik hesapları derinlemesine inceleyerek, yatırımcılar için bu yeni ve belirsiz ortamın ana hatlarını çizecektir.

Tırmanışın Zaman Çizelgesi ve Kapsamı

Çin’in NTE ihracat kontrolleri, 2025 yılı boyunca kademeli bir tırmanış göstermiştir. Bu süreç, Pekin’in stratejisini dikkatli bir şekilde ayarladığını ve Batı’nın tepkilerini ölçerek ilerlediğini göstermektedir. İlk adım, Nisan 2025’te atılmış ve ABD’nin tarife artışlarına bir yanıt olarak yedi stratejik element ihracat kontrol listesine dahil edilmiştir. Bu elementler; samaryum (Sm), gadolinyum (Gd), terbiyum (Tb), disprosyum (Dy), lutesyum (Lu), skandiyum (Sc) ve itriyum (Y) olmuştur. Bu ilk hamle, özellikle yüksek performanslı mıknatıslar ve savunma sanayii için kritik olan ağır nadir toprak elementlerini hedef alarak Pekin’in niyetinin ciddiyetini ortaya koymuştur.

Ancak asıl dönüm noktası, 9-10 Ekim 2025 tarihlerinde Çin Ticaret Bakanlığı tarafından yapılan duyuru ile yaşanmıştır. Bu duyuruyla birlikte, mevcut listeye beş yeni element daha eklenmiştir: holmiyum (Ho), erbiyum (Er), tulyum (Tm), evropyum (Eu) ve iterbiyum (Yb). Bu eklemeyle birlikte, kontrol altına alınan NTE sayısı 12’ye yükselmiş ve Çin’in stratejik menzili önemli ölçüde genişlemiştir.

Daha da önemlisi, yeni düzenlemeler sadece ham maddelerle sınırlı kalmamıştır. Kontroller, NTE madenciliği, ergitme, ayırma ve mıknatıs üretimi gibi kritik işleme ve rafinasyon teknolojilerini de kapsayacak şekilde genişletilmiştir. Bu, Pekin’in stratejisinin sadece kaynak arzını kontrol etmekten, değer zincirinin tamamını, özellikle de en yüksek katma değere sahip olan teknoloji ve bilgi birikimi aşamalarını kontrol etmeye evrildiğini göstermektedir. Bu yaklaşım, Batılı ülkelerin sadece Çin’den ham madde alıp kendi işleme tesislerini kurma olasılığını ortadan kaldırmayı amaçlamaktadır. Çin, bu hamlesiyle, Batı’yı tüm NTE değer zincirini sıfırdan, kendi teknolojisiyle yeniden icat etmeye zorlamaktadır ki bu, çok daha maliyetli ve zaman alıcı bir süreçtir.

Sınır Ötesi Hamle: Ticaret Savaşında Yeni Bir Cephe

Ekim 2025 düzenlemelerinin en dikkat çekici ve benzeri görülmemiş yönü, şüphesiz sınır ötesi (extraterritorial) etkiye sahip olmasıdır. Bu yeni kurallar, Çin’in düzenleyici yetkisini kendi sınırlarının çok ötesine taşıyarak küresel teknoloji ve savunma tedarik zincirleri üzerinde doğrudan bir kontrol mekanizması kurmayı hedeflemektedir.

Yeni düzenlemelere göre, yabancı şirketler, Çin dışında üretilmiş olsalar bile, nihai ürünleri Çin menşeli NTE içeriyorsa veya Çin menşeli ekipman ya da teknoloji kullanılarak üretilmişse, bu ürünleri ihraç etmek için Pekin’den ihracat lisansı almak zorunda kalacaklardır. Bazı durumlarda, bu kural, ürünün toplam değerinin sadece %0.1’i kadar Çin menşeli NTE içermesi halinde bile geçerli olabilmektedir. Bu, Çin’in, NTE’lerin tedarik zincirindeki yolculuğunu, Çin’den ayrıldıktan sonra bile takip etme ve kontrol etme niyetini açıkça ortaya koymaktadır.

Bu sınır ötesi yetkinin uygulanması için net tarihler belirlenmiştir. NTE ham maddeleri ve işleme teknolojilerine yönelik kısıtlamalar 8 Kasım 2025’te yürürlüğe girecekken, Çin girdileri kullanan yabancı şirketlere yönelik kurallar 1 Aralık 2025’te başlayacaktır. Bu yaklaşım, ABD’nin kendi ihracat kontrol rejimini stratejik bir şekilde yansıtmaktadır. ABD, uzun zamandır, Amerikan teknolojisi veya bileşenleri içeren ürünlerin, üretildikleri ülkeden bağımsız olarak, yeniden ihracatı için lisans talep etmektedir. Hollandalı ASML firmasının Çin’e belirli litografi cihazlarını satmak için ABD’den lisans almak zorunda kalması bu durumun en bilinen örneğidir. Çin, şimdi aynı stratejiyi, kendi hakim olduğu alanda, yani NTE tedarik zincirinde uygulamaktadır. Bu, jeopolitik rekabetin yeni bir evresine işaret etmektedir; ülkeler artık sadece askeri veya ekonomik güçle değil, aynı zamanda küresel tedarik zincirlerindeki kritik boğum noktalarını (chokepoints) kontrol ederek de birbirlerine karşı üstünlük kurmaya çalışmaktadır.

Jeopolitik Hesap: Misilleme ve Stratejik Koz

Çin’in NTE hamlesinin zamanlaması ve gerekçelendirilmesi, bunun dikkatle hesaplanmış bir jeopolitik manevra olduğunu şüpheye yer bırakmayacak şekilde göstermektedir. Bu adımlar, ABD’nin Çin’in yarı iletken endüstrisine yönelik uyguladığı kapsamlı ihracat kısıtlamalarına doğrudan bir “kısasa kısas” (tit-for-tat) yanıtı niteliğindedir. ABD, Çin’in en gelişmiş çiplere, üretim ekipmanlarına ve teknolojiye erişimini engellemeye çalışırken, Çin de ABD ve müttefiklerinin en gelişmiş teknolojileri üretmek için muhtaç olduğu kritik ham maddelere erişimini kontrol altına alarak karşılık vermektedir.

Ekim ayındaki duyurunun, ABD Başkanı Donald Trump ile Çin Devlet Başkanı Xi Jinping arasında ay sonunda Güney Kore’de yapılması planlanan kritik görüşmeden sadece haftalar önce gelmesi, zamanlamanın tesadüf olmadığını göstermektedir. Pekin, bu hamleyle müzakere masasına daha güçlü bir pozisyonda oturmayı ve elindeki stratejik kozu sergilemeyi amaçlamıştır.

Çin hükümeti, bu kontrollerin resmi gerekçesini “ulusal güvenliği korumak” ve NTE’lerin askeri amaçlarla kullanılmasını önlemek olarak açıklamıştır. Yapılan açıklamalarda, bazı yabancı kuruluşların Çin menşeli malzemeleri hassas askeri uygulamalara yönlendirdiği iddia edilmiştir. Bu çerçevede, savunma sanayii veya 14 nanometre (14nm) gibi ileri düzey yarı iletken üretimiyle ilgili ihracat başvurularının yoğun bir incelemeye tabi tutulacağı veya doğrudan reddedileceği belirtilmiştir. Ancak bu resmi gerekçenin arkasında, Çin’in küresel NTE üretiminin yaklaşık %70’ini ve daha da önemlisi, işleme kapasitesinin %90’ından fazlasını kontrol etmesinden kaynaklanan muazzam stratejik kaldıraç gücünü kullanma niyeti yatmaktadır. Bu hamle, kaynak kontrolünün, büyük güçler arasındaki geniş kapsamlı stratejik rekabetin temel bir aracı haline geldiğini doğrulamaktadır.

Küresel Şok Dalgaları: Sektörel Etki ve Tedarik Zinciri Kırılganlıkları

Çin’in NTE ihracat kontrollerini genişletme kararı, küresel ekonominin en stratejik sektörlerinde anında ve derin şok dalgaları yaratmıştır. Bu düzenlemeler, sadece ham madde fiyatlarını etkilemekle kalmayıp, aynı zamanda en gelişmiş teknolojilerin üretim süreçlerini temelden sarsma potansiyeli taşımaktadır. Yarı iletken endüstrisinden savunma sanayine ve yeşil enerji dönüşümüne kadar pek çok alanda, tedarik zincirlerinin ne denli kırılgan olduğu ve Çin’in bu zincirler üzerindeki boğum noktası kontrolünün ne kadar güçlü olduğu acı bir şekilde ortaya çıkmıştır.

Yarı İletkenlerin Kilit Taşı: Üretim Araçlarının Hedef Alınması

Yarı iletken endüstrisi, Çin’in yeni kontrollerinden en doğrudan etkilenen sektörlerin başında gelmektedir. Bu etki, son tüketiciye ulaşan çiplerden ziyade, bu çipleri üreten son derece karmaşık ve hassas ekipmanlar üzerinde yoğunlaşmaktadır. NTE’ler, yarı iletken üretim ekipmanlarında, özellikle yüksek hassasiyetli lazerler, güçlü mıknatıslar ve kimyasal-mekanik parlatma (CMP) gibi kritik süreçlerde vazgeçilmez bir rol oynamaktadır.

Bu bağlamda en büyük darbeyi alması beklenen şirket, Hollandalı litografi devi ASML Holding N.V.‘dir. Dünyanın en gelişmiş yarı iletkenlerini üreten Ekstrem Ultraviyole (EUV) litografi makinelerinin tek üreticisi olan ASML, bu makinelerin üretiminde NTE’lere bağımlıdır. Şirket, Çin’in yeni düzenlemeleri nedeniyle haftalar sürebilecek sevkiyat gecikmeleri beklemektedir. Özellikle, sistemlerinde Çin menşeli bileşenler bulunan makinelerin yeniden ihracatı için Pekin’den lisans alma zorunluluğu, ciddi bir bürokratik ve lojistik engel teşkil etmektedir. Halihazırda EUV sistemleri için 12-18 ay, daha eski teknoloji olan Derin Ultraviyole (DUV) sistemleri için ise 6-12 ay olan uzun teslimat süreleri, bu yeni kontrollerle daha da uzayacaktır. Çin’in ihracat lisansı başvuru sürecinin ortalama 30-90 gün sürmesi, küresel çip üretim kapasitesinin artırılmasına yönelik planları doğrudan sekteye uğratacak bir darboğaz yaratmaktadır.

Bu durum, Çin’in stratejisinin ne kadar sofistike olduğunu göstermektedir. Pekin, son kullanıcı ürünlerini değil, “araçları yapan araçları” hedef alarak, küresel teknoloji ekosistemini en temelden sarsmayı amaçlamaktadır. Yarı iletken üretim ekipmanlarının tedarik zincirini bozarak, yapay zeka ve yeni nesil bilişim gibi en ileri teknoloji alanlarının tamamını etkileyen bir zincirleme reaksiyon tetiklenebilir. Bu, bir tüketici ürününün ihracatını engellemekten çok daha stratejik ve yıkıcı bir yaklaşımdır.

Savunma Sanayi Üssü: Ortaya Çıkan Stratejik Bir Zafiyet

Çin’in NTE hamlesi, Batı’nın en gelişmiş askeri platformlarının, en büyük stratejik rakibine olan kritik bağımlılığını gözler önüne sermiştir. Bu durum, bir ticaret meselesi olmaktan çıkıp, doğrudan bir ulusal güvenlik krizine dönüşmüştür. ABD savunma sanayii, güdümlü füzelerden radar sistemlerine, sonar teknolojisinden savaş uçağı motorlarına kadar sayısız kritik sistemde NTE’lere büyük ölçüde bağımlıdır.

Bu zafiyetin en somut örneği F-35 Lightning II savaş uçağı programıdır. Her bir F-35 uçağının üretiminde, elektrikli tahrik sistemleri, radar, lazerler ve motor bileşenleri için 418 kilogramdan (yaklaşık 920 pound) fazla NTE kullanılmaktadır. 2022 yılında, F-35’in motorunda Çin’de üretilmiş bir samaryum-kobalt mıknatısın bulunması, programın teslimatlarının geçici olarak durdurulmasına neden olmuş ve tedarik zincirinin ne kadar kırılgan olduğunu kanıtlamıştır. Bu olay, trilyonlarca dolarlık bir yatırım ve Batı’nın teknolojik üstünlüğünün bir sembolü olan bir platformun, tek bir bileşenin tedarik edilememesi nedeniyle durma noktasına gelebileceğini göstermiştir.

Bağımlılık sadece F-35 ile sınırlı değildir. Virginia sınıfı nükleer denizaltılar 4,600 kg, Arleigh Burke sınıfı muhripler ise 2,600 kg NTE’ye ihtiyaç duymaktadır. Bu elementler, sonar, füze güdüm sistemleri ve sevk sistemleri gibi hayati fonksiyonlar için gereklidir. Çin’in bu malzemelerin arzını istediği zaman açıp kapatabilme yeteneği, Pekin’e, ABD ordusunun operasyonel hazırlığı ve üretim kapasitesi üzerinde asimetrik bir güç vermektedir. Bu durum, NTE tedarik zincirinin güvenliğini, Pentagon için en öncelikli konulardan biri haline getirmiştir.

Yeşil Dönüşüm Risk Altında: Elektrikli Araçlar ve Rüzgar Türbinleri

Yeşil enerjiye geçiş ve karbonsuzlaşma hedefleri de Çin’in NTE kontrolleri nedeniyle ciddi bir riskle karşı karşıyadır. Elektrikli araçların (EV) ve rüzgar türbinlerinin verimliliği, büyük ölçüde Neodimyum-Demir-Bor (NdFeB) içeren yüksek performanslı kalıcı mıknatıslara dayanmaktadır.

Günümüzde üretilen elektrikli araçların %95’i, en yüksek enerji verimliliğini sağladıkları için NTE tabanlı kalıcı mıknatıslı motorlar kullanmaktadır. Sadece EV motorlarından kaynaklanan NTE talebinin 2025 yılında 43,000 tona ulaşması bekleniyordu. Bu mıknatıslar, temel güç için neodimyum (Nd) ve praseodimyum (Pr) içerirken, yüksek sıcaklıklarda performanslarını korumaları için disprosyum (Dy) ve terbiyum (Tb) gibi ağır NTE’ler eklenir.

Sorun şu ki, Çin bu özel değer zincirinde neredeyse mutlak bir tekele sahiptir. Dünyadaki rafine edilmiş NTE’lerin ve kalıcı mıknatısların %90’ından fazlası Çin’de üretilmektedir. Bu durum, Batılı otomobil üreticilerini ve yenilenebilir enerji şirketlerini Pekin’in kararlarına karşı son derece savunmasız bırakmaktadır. Çin’in ihracat kontrolleri, EV üretim hedeflerini tehlikeye atabilir, maliyetleri artırabilir ve küresel iklim değişikliğiyle mücadele çabalarını yavaşlatabilir. Bu, Pekin’e sadece ekonomik değil, aynı zamanda küresel enerji politikalarını şekillendirme konusunda da önemli bir koz vermektedir.

Batı’nın Yanıtı: Politika Katalizörleri ve Tedarik Zinciri Özerkliği Yarışı

Çin’in nadir toprak elementleri üzerindeki kontrolünü bir silah olarak kullanma hamlesi, Batılı hükümetleri derin bir uykudan uyandırmış ve tedarik zinciri özerkliği için benzeri görülmemiş bir yarış başlatmıştır. ABD ve Avrupa Birliği, Çin’e olan stratejik bağımlılığı azaltmak ve kendi kritik mineral ekosistemlerini oluşturmak için kapsamlı yasal ve mali çerçeveler oluşturmaktadır. Bu politikalar, sadece birer tepki olmanın ötesinde, yerli NTE üretimi ve işlemesi için yatırım ortamını temelden değiştiren ve riski azaltan güçlü katalizörler olarak işlev görmektedir.

Amerikan Oyun Planı: Enflasyonu Düşürme Yasası (IRA) ve Savunma Üretim Yasası (DPA)

ABD, Çin’in hamlesine çok yönlü bir stratejiyle karşılık vermektedir. Bu stratejinin merkezinde, 2022’de yürürlüğe giren Enflasyonu Düşürme Yasası (IRA) bulunmaktadır. IRA, yerli kritik mineral tedarik zincirinin inşası için önemli mali teşvikler sunmaktadır.

Bu teşviklerin en önemlilerinden biri, Bölüm 45X Gelişmiş Üretim Üretim Kredisi’dir (Section 45X Advanced Manufacturing Production Credit). Bu yasa, ABD’de üretilen kritik minerallerin üretim maliyetlerinin %10’una kadar vergi kredisi sağlamaktadır. Bu, Çin’in devlet destekli endüstrisiyle rekabet etmeye çalışan Amerikalı üreticiler için oyunun kurallarını değiştiren bir destektir.

Ayrıca, IRA’nın elektrikli araç (EV) vergi kredisi kuralları da yerli üretimi teşvik edecek şekilde tasarlanmıştır. Bir EV’nin tam vergi kredisinden yararlanabilmesi için, bataryasında kullanılan kritik minerallerin belirli bir yüzdesinin ABD’de veya ABD’nin serbest ticaret anlaşması bulunan bir ülkede çıkarılmış veya işlenmiş olması gerekmektedir. Bu oran, 2024 için %50’den başlayarak 2027’de %80’e kadar kademeli olarak artmaktadır. Bu düzenleme, MP Materials gibi yerli üreticiler için garantili bir pazar yaratarak yatırım riskini azaltmaktadır.

Bu yasal düzenlemelerin yanı sıra, ABD hükümeti, müttefik ülkelerle iş birliği yaparak “dost-kıyılama” (friend-shoring) koridorları oluşturmaya çalışmaktadır. ABD öncülüğünde kurulan ve aralarında AB, Japonya, Avustralya ve son olarak Türkiye’nin de bulunduğu Mineral Güvenliği Ortaklığı (MSP), Çin’e alternatif güvenli tedarik zincirleri kurmayı amaçlayan bir forumdur. Bu girişimler, yatırım fırsatlarının sadece ABD ile sınırlı kalmayacağını, aynı zamanda Avustralya (Lynas’ın anavatanı) ve Kanada gibi müttefik ülkelerde de ortaya çıkacağını göstermektedir.

Avrupa’nın Stratejisi: Kritik Ham Maddeler Yasası (CRMA)

Avrupa Birliği de benzer bir endişeyle hareket ederek, kendi tedarik zinciri dayanıklılığını artırmak için Kritik Ham Maddeler Yasası’nı (CRMA) devreye sokmuştur. Mayıs 2024’te yürürlüğe giren CRMA, 2030 yılına kadar ulaşılması hedeflenen net ve iddialı ölçütler belirlemektedir.

CRMA’nın temel hedefleri şunlardır:

- Yerli Çıkarma: AB’nin yıllık stratejik ham madde tüketiminin en az %10’unun Birlik içindeki madenlerden çıkarılması.

- Yerli İşleme: Yıllık tüketimin en az %40’ının AB içinde işlenmesi (rafine edilmesi).

- Yerli Geri Dönüşüm: Yıllık tüketimin en az %25’inin geri dönüştürülmüş kaynaklardan elde edilmesi.

- Tedarik Çeşitliliği: Herhangi bir stratejik ham maddenin yıllık tüketiminin en fazla %65’inin tek bir üçüncü ülkeden gelmesi. Bu madde, doğrudan Çin’e olan bağımlılığı hedef aldığı için “Çin kloz” olarak da adlandırılmaktadır.

Bu hedeflere ulaşmak için CRMA, “Stratejik Projeler” olarak tanımlanan madencilik ve işleme tesisleri için izin süreçlerini önemli ölçüde hızlandırmaktadır. Madencilik projeleri için izin süresi en fazla iki yıl, işleme ve geri dönüşüm tesisleri için ise bir yıl olarak belirlenmiştir. Ayrıca, bu projelere finansmana erişim konusunda da kolaylıklar sağlanacaktır.

Batı’nın bu politika yanıtları, NTE pazarında yeni bir yatırım paradigması yaratmaktadır. Geçmişte, Çin’in piyasayı domine etme ve fiyatları suni olarak düşük tutma kabiliyeti, Batı’daki özel sektör yatırımlarını ticari olarak riskli hale getiriyordu. Ancak şimdi, hükümetler vergi kredileri, doğrudan sermaye yatırımları, alım garantileri ve fiyat tabanları gibi araçlarla bu riski aktif olarak üstlenmektedir. Örneğin, ABD Savunma Bakanlığı’nın MP Materials şirketine yaptığı doğrudan sermaye yatırımı ve belirlediği fiyat tabanı, özel yatırımcılar için bir nevi “devlet garantisi” (government put) işlevi görmektedir. Bu durum, NTE sektöründeki yatırım tezini, spekülatif bir emtia oyunundan, politika destekli, uzun vadeli bir endüstriyel inşaat projesine dönüştürmekte ve daha geniş bir yatırımcı kitlesi için cazip hale getirmektedir.

Ayrışan Bir Dünya İçin Yatırım Planı

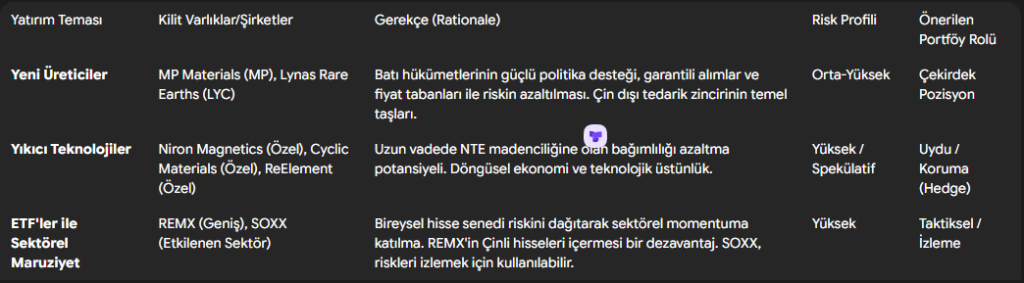

Çin’in stratejik hamlesi ve Batı’nın buna verdiği güçlü politik yanıt, nadir toprak elementleri sektöründe yeni bir yatırım evreni yaratmıştır. Bu bölümde, önceki bölümlerde yapılan analizler, yatırımcılar için somut, eyleme geçirilebilir ve çok katmanlı bir yatırım planına dönüştürülecektir. Strateji, kısa vadeli jeopolitik kazananlardan uzun vadeli teknolojik disruptörlere kadar uzanan dört ana tema etrafında şekillendirilmiştir.

Tema 1: Yeni Üreticiler – Çin Dışı Tedarike Yatırım

Bu tema, Çin dışı NTE tedarik zincirini inşa etme yarışından en çok fayda sağlayacak olan madencilik ve işleme şirketlerine odaklanmaktadır. Bu alanda iki şirket açıkça öne çıkmaktadır: ABD merkezli MP Materials ve Avustralyalı Lynas Rare Earths.

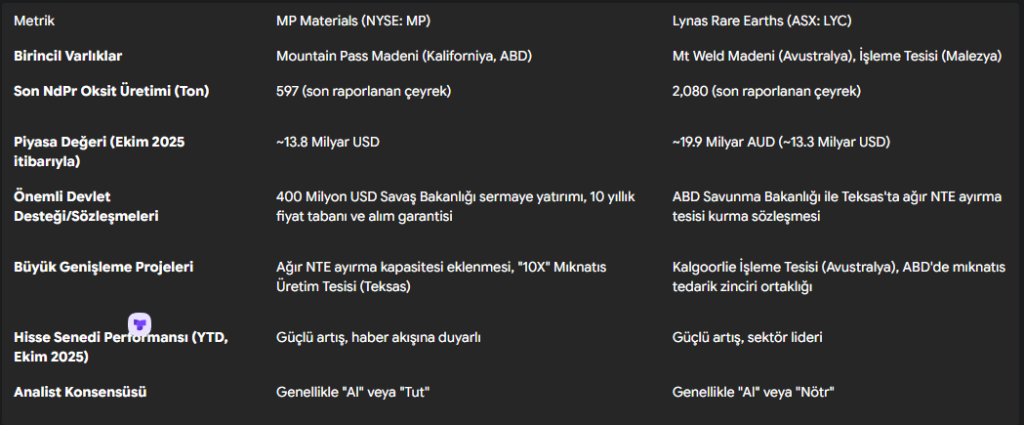

Derinlemesine Analiz: MP Materials (NYSE: MP)

MP Materials, ABD’nin NTE bağımsızlığı stratejisinin merkezinde yer alan birincil oyuncudur.

- Varlıklar: Şirket, ABD’deki tek faal NTE madeni olan Kaliforniya’daki Mountain Pass madenini işletmektedir. Bu, ona ABD topraklarındaki tek büyük ölçekli üretici olma avantajını sağlamaktadır.

- Devlet Desteği: MP Materials’ın yatırım cazibesini artıran en önemli faktör, aldığı olağanüstü düzeydeki devlet desteğidir. ABD Savaş Bakanlığı (eski adıyla Savunma Bakanlığı), şirkete 400 milyon dolarlık bir sermaye yatırımı yaparak ABD hükümetini en büyük hissedar konumuna getirmiştir. Anlaşma ayrıca, şirketin NdPr (neodimyum-praseodimyum) ürünleri için 10 yıl boyunca kilogram başına 110 dolarlık bir fiyat tabanı garantisi içermektedir. Bu, Çin’in piyasayı manipüle etme riskine karşı şirketi koruyan kritik bir güvencedir. Ek olarak, şirket ağır NTE ayırma kapasitelerini geliştirmek için 150 milyon dolarlık bir kredi almış ve inşa etmeyi planladığı “10X” mıknatıs tesisinin tüm üretimi için 10 yıllık bir alım anlaşması imzalamıştır. Bu düzeyde bir kamu-özel sektör ortaklığı, yatırım riskini önemli ölçüde azaltmaktadır.

- Hisse Senedi Performansı: Şirketin hisseleri, Çin’in ihracat kontrolü haberlerinin ardından önemli bir artış göstermiş, örneğin 10 Ekim’de %6’lık bir yükseliş kaydetmiştir. Bu, piyasanın şirketi bu jeopolitik değişimlerin birincil faydalanıcısı olarak gördüğünü teyit etmektedir.

Derinlemesine Analiz: Lynas Rare Earths (ASX: LYC)

Lynas, halihazırda dünyanın en büyük Çin dışı NTE üreticisi konumundadır ve Batı’nın tedarik çeşitlendirme çabalarında kilit bir rol oynamaktadır.

- Varlıklar: Şirket, Batı Avustralya’daki birinci sınıf Mt Weld madenini ve Malezya’da dünyanın en büyük tekil NTE işleme tesislerinden birini işletmektedir. Ayrıca, Avustralya’nın Kalgoorlie kentinde yeni bir işleme tesisi kurarak endüstriyel ayak izini genişletmektedir.

- Stratejik Konum: Lynas, ABD’nin müttefikleri olan Japonya ve Avrupa’ya önemli bir tedarikçi konumundadır. Ayrıca, ABD’de yerli bir mıknatıs tedarik zinciri kurmak için Noveon Magnetics ile stratejik bir ortaklık kurmuştur. Bu, şirketin sadece bir hammadde tedarikçisi olmaktan çıkıp, değer zincirinde yukarı doğru hareket etme niyetini göstermektedir.

- Hisse Senedi Performansı: Lynas’ın hisseleri de Çin dışı üreticilere yönelik olumlu havadan faydalanmış ve güçlü bir performans sergilemiştir.

Tema 2: Uzun Vadeli Oyun – Yıkıcı Teknolojiler ve Döngüsel Ekonomi

Bu tema, madenciliğin jeopolitik ve çevresel risklerine karşı uzun vadeli bir koruma (hedge) sağlamayı amaçlayan, daha yüksek risk/getiri profiline sahip yatırım fırsatlarına odaklanmaktadır.

NTE Geri Dönüşümü (“Kentsel Madencilik”)

Kullanım ömrünü tamamlamış ürünlerden (e-atık) NTE’leri geri kazanma konsepti, hem çevresel sürdürülebilirlik hem de tedarik güvenliği açısından büyük bir potansiyel sunmaktadır. Çin’in kendi ihracat kontrollerinin geri dönüşüm teknolojilerini de kapsaması, bu alanın stratejik önemini vurgulamaktadır. Bu alanda faaliyet gösteren ve izlenmesi gereken özel şirketler şunlardır:

- Cyclic Materials: Elektrikli araç motorları, sabit disk sürücüleri gibi çeşitli atıklardan NTE’leri geri kazanan bir şirket. Madenciliğe kıyasla %61’e varan oranda daha az CO2 emisyonu sağladığını iddia etmektedir.

- ReElement Technologies: Geri dönüştürülmüş mıknatıslardan ve cevherlerden saflaştırma yapmak için kromatografi yöntemini kullanan bir teknoloji şirketidir.

- REEcycle: NdFeB mıknatıslarından NTE’leri çıkarmak için patentli bir sürece sahip olan bir başka yenilikçi girişimdir.

NTE’siz Mıknatıslar (“Kutsal Kase”)

NTE bağımlılığını tamamen ortadan kaldırma potansiyeli taşıyan alternatif mıknatıs teknolojilerinin geliştirilmesi, bu sektördeki en yıkıcı (disruptive) gelişmedir.

- Öncü Teknoloji: Demir Nitrür (FeN): Bu alandaki en umut verici şirketlerden biri, ABD merkezli özel bir girişim olan Niron Magnetics‘tir. Niron, teorik olarak NTE mıknatıslarından daha güçlü olan ve demir ve nitrojen gibi bol bulunan, ucuz malzemelerden yapılan Demir Nitrür mıknatıslar geliştirmektedir.

- Finansman ve Ortaklıklar: Niron, aralarında General Motors, Stellantis ve Volvo gibi otomotiv devlerinin de bulunduğu yatırımcılardan 100 milyon doların üzerinde fon sağlamıştır. Bu, teknolojinin ticari olarak güçlü bir şekilde doğrulandığını göstermektedir. Niron’un başarısı, uzun vadede NTE madenciliğine olan talebi, özellikle EV motorları gibi kilit uygulamalarda, önemli ölçüde azaltabilir.

Tema 3: Portföy Araçları – ETF’lerin Stratejik Kullanımı

Bireysel hisse senedi seçimi yapmak istemeyen yatırımcılar için Borsa Yatırım Fonları (ETF’ler), sektöre geniş tabanlı bir maruziyet sağlamak için kullanılabilir.

VanEck Rare Earth/Strategic Metals ETF (REMX)

- Analiz: REMX, bu alandaki en doğrudan ve en popüler ETF’dir. MP Materials ve Lynas gibi kilit Çin dışı oyunculara portföyünde yer vermektedir.

- Önemli Çekince: Yatırımcıların dikkat etmesi gereken kritik bir nokta, REMX’in aynı zamanda China Northern Rare Earth ve Shenghe Resources gibi büyük Çinli NTE şirketlerini de içermesidir. Bu durum, ETF’yi saf bir “Çin dışı” yatırım tezi olmaktan çıkarmakta ve portföyünü çelişkili baskılara maruz bırakabilmektedir. Çinli şirketler ihracat kontrollerinden fayda görebilirken, Batılı şirketler de bu durumdan faydalanmaktadır, bu da ETF’nin performansını karmaşık hale getirebilir.

- Performans: Bu karmaşıklığa rağmen, REMX, Çin’in duyurularının ardından güçlü bir performans sergilemiş ve Ekim 2025 başı itibarıyla yılbaşından bu yana yaklaşık %91 artış göstermiştir.

iShares Semiconductor ETF (SOXX)

- Analiz: SOXX, NTE kontrollerinden doğrudan etkilenen yarı iletken sektörünün nabzını tutmak için bir araç olarak kullanılabilir.

- Portföy İçeriği: Fonun en büyük pozisyonları arasında NVIDIA, AMD, Intel gibi yarı iletken üreticileri ve ASML, Applied Materials gibi tedarik zinciri kesintilerine karşı savunmasız olan ekipman üreticileri bulunmaktadır.

- Performans: SOXX, ticaret savaşının tırmanmasına olumsuz tepki vermiş ve 10 Ekim 2025’te önemli bir düşüş yaşamıştır. Bu, piyasanın bu yeni risklerden duyduğu endişeyi yansıtmaktadır. SOXX, sektördeki kırılganlığı izlemek veya daha ileri düzey yatırımcılar için artan ticaret gerilimlerine karşı put opsiyonları aracılığıyla bir koruma (hedge) stratejisi oluşturmak için kullanılabilir.

Tema 4: Portföy Yapılandırması ve Risk Yönetimi

Bu son tema, önceki analizleri tutarlı bir portföy stratejisi altında birleştirmektedir.

- Çekirdek Pozisyonlar (Daha Yüksek Güven, Daha Büyük Ağırlık): Portföyün temelini, güçlü politika rüzgarlarından ve devlet desteğiyle riski azaltılmış olan “Yeni Üreticiler” (MP Materials ve/veya Lynas) oluşturmalıdır. Bu şirketler, jeopolitik değişimlerin en net ve en yakın vadeli faydalanıcılarıdır.

- Uydu Pozisyonlar (Daha Yüksek Risk/Getiri, Daha Küçük Ağırlık): Daha küçük ve spekülatif bir pay, uzun vadeli “Yıkıcı Teknolojiler” temasına ayrılabilir. Bu şirketler (Niron, Cyclic Materials vb.) şu anda özel olduğundan, bu alana yatırım yapmak, risk sermayesi fonları aracılığıyla veya potansiyel halka arzları bekleyerek mümkün olabilir. Bu, portföy için uzun vadeli bir teknolojik koruma işlevi görür.

- Risk Faktörleri: Yatırımcılar şu risklerin farkında olmalıdır: (1) Politika Değişikliği: ABD-Çin geriliminde ani bir yumuşama, yatırım tezinin ana katalizörünü ortadan kaldırabilir. (2) Uygulama Riski: MP ve Lynas, karmaşık ve maliyetli genişleme planlarını başarıyla tamamlamak zorundadır. (3) Teknolojik Yıkım: Uzun vadede, NTE’siz mıknatısların başarısı, NTE madenciliğini daha az kritik hale getirebilir. (4) Çin’in Karşı Hamleleri: Pekin, piyasada aşırı oynaklık yaratacak daha sert adımlar atabilir.

Kaynak Milliyetçiliği Çağında Başarılı Olmak

Çin’in nadir toprak elementleri (NTE) üzerindeki ihracat kontrollerini sıkılaştırması, geçici bir ticari anlaşmazlık değil, küresel kritik mineral tedarik zincirlerinin temelden ve muhtemelen kalıcı olarak yeniden şekillendiği bir dönemin başlangıcıdır. Bu stratejik hamle, kaynakların ve işleme teknolojilerinin, uluslararasında birer koz olarak kullanıldığı yeni bir kaynak milliyetçiliği çağını resmen başlatmıştır. Analizler, bu durumun yatırımcılar için hem önemli riskler hem de dönüştürücü fırsatlar barındırdığını açıkça ortaya koymaktadır.

Pekin’in eylemleri, Batı’da on yıllardır ihmal edilen bir alanda, hükümet destekli, devasa bir yatırım döngüsünü tetiklemiştir. ABD’nin Enflasyonu Düşürme Yasası (IRA) ve Avrupa Birliği’nin Kritik Ham Maddeler Yasası (CRMA) gibi politikalar, Çin’e alternatif bir NTE ekosistemi inşa etmenin ticari riskini önemli ölçüde azaltarak, bu alanda dayanıklı ve uzun vadeli bir yatırım teması yaratmaktadır. Artık tedarik zincirlerinde belirleyici olan faktör, salt ekonomik verimlilik değil, jeopolitik dayanıklılıktır ve bu yeni paradigma, sermaye akışlarının yönünü belirleyecektir.

Bu yeni dönemde başarılı olmak, tek boyutlu bir yaklaşımdan kaçınmayı gerektirmektedir. Yatırımcılar, portföylerini çeşitlendirerek, farklı zaman ufuklarına ve risk profillerine hitap eden çok yönlü bir strateji benimsemelidir. Bu stratejinin temelinde, jeopolitik değişimlerin en yakın vadeli ve net faydalanıcıları olan MP Materials ve Lynas Rare Earths gibi Çin dışı üreticiler yer almalıdır. Bu şirketler, güçlü devlet desteği sayesinde daha öngörülebilir bir geleceğe sahiptir.

Ancak, sadece bugünün kazananlarına odaklanmak yeterli değildir. Portföyler, uzun vadeli teknolojik risklere ve fırsatlara karşı da korunmalıdır. Bu noktada, NTE geri dönüşümü alanında çalışan yenilikçi şirketler ve Niron Magnetics gibi NTE’siz mıknatıs teknolojileri geliştiren yıkıcı girişimler, geleceğe yönelik stratejik birer koruma (hedge) işlevi görmektedir. Bu alanlar bugün daha spekülatif olsa da, yarının endüstri standartlarını belirleme potansiyeli taşımaktadır.

Sonuç olarak, nadir toprak elementleri piyasası, artık jeopolitika, teknoloji ve sanayi politikasının iç içe geçtiği karmaşık bir arenadır. Bu ortamda başarılı olmak, bu dinamiklerin etkileşimini derinlemesine anlamayı ve hem kısa vadeli fırsatları yakalayan hem de uzun vadeli dönüşümlere hazırlıklı olan esnek ve dengeli bir yatırım yaklaşımı geliştirmeyi gerektirmektedir.